Einleitung

Innovationen

Wir sind keine konventionelle Bank. Wir setzen uns in unserem Kerngeschäft und auch darüber hinaus für eine sozial-ökologische Zukunft ein.

Dabei nutzen wir Innovation, bieten neue Angebote an, entwickeln neue Methoden und überarbeiten Prozesse. Dazu bauen wir nicht nur regulatorische Anforderungen ein und achten auf Marktentwicklungen, sondern nutzen wissenschaftlich fundierte Erkenntnisse und setzen auf Zukunftsszenarien.

Die Wissenschaft zeigt uns immer wieder den Zustand unserer Lebensgrundlage auf. Wissenschaftler*innen erinnern uns stets daran, dass wir, besonders mit Blick auf unsere natürliche Lebensgrundlage, nur noch einen kleinen Handlungsspielraum haben. Daher nutzen wir diese wissenschaftlichen Erkenntnisse und Methoden, um unser Bankgeschäft nach dem verbleibenden Handlungsspielraum auszurichten.

Eigenentwicklungen sowie auch externe Softwarelösungen gewährleisten in unserem Kerngeschäft effiziente Prozesse.

Dadurch entlasten wir unsere Mitarbeitenden und geben ihnen mehr Raum für Sinnstiftung in ihrem täglichen Arbeiten. Was uns als Bank besonders macht: Wir entwickeln speziell für die sozial-ökologischen Ziele der GLS Bank Anwendungen und Prozesse, um die GLS Gemeinschaft zu vernetzen. Zudem möchten wir unsere gesellschaftliche Wirkung mess- und greifbar machen.

Unsere Konzepte, Ansätze und Methoden zeigen und erklären gesellschaftliche Herausforderungen und bieten Lösungsansätze. Diese stellen wir öffentlich zur Verfügung, damit nicht nur wir als Bank davon profitieren.

Wie wir stärkend auf Innovationen wirken

Kooperationen mit Hochschulen und Universitäten

Wir kooperieren mit verschiedenen Bildungseinrichtungen. Regelmäßig arbeiten bei uns junge Menschen von der Uni Witten-Herdecke als Werkstudierende; Studierende der Alanus Hochschule Bonn absolvieren bei uns in verschiedenen Abteilungen der GLS Bank ihre Praktika. Das macht gleich doppelt Spaß: Einerseits bekommen Studierende Einblicke in aktuelle Themen mit hoher Praxisrelevanz, andererseits bekommen wir wissenschaftlichen Input zu Themen, die uns bewegen.

Zudem bieten wir Nachwuchsförderung durch Teilnahme an Qualifizierungsangeboten und weiterführende Studienangebote sowie Traineeprogramme an.

Finanzierung von Kongressen und Workshops

BAUM Sustainable Finance Gipfel

Der B.A.U.M. Fair Finance Gipfel bietet eine Plattform für den

fachlichen Austausch zur nachhaltigen Finanzwirtschaft in Deutschland. Am 14 Oktober 2022 drehte sich in der Frankfurt School of Finance & Management alles um das Thema Transformationsfinanzierung. B.A.U.M. brachte zum zweiten Mal die Perspektive der Realwirtschaft in die Diskussion ein, wie nachhaltige Finanz- und Wirtschaftsstrukturen etabliert werden können. Im Sinne der pluralen Debatte setzten die drei Partner wieder auf verbindende Diskussionen mit Vertreter:innen aus Finanzbranche, Realwirtschaft, Politik, Zivilgesellschaft und Wissenschaft. Neben hochkarätigen Redner:innen und kontroversen Paneldiskussionen dienten sechs Workshop der vertieften Beschäftigung mit einzelner Schwerpunktthemen.

Extremwetterkongress Hamburg

Der ExtremWetterKongress ist die führende interdisziplinäre Fachtagung für Extremwetter im Klimawandel in Deutschland und als Dialogveranstaltung zwischen Wissenschaft und Öffentlichkeit wichtiger Beitrag zur Klimakommunikation.

Wissenschaftliche Artikel, Vorträge und Podiumsdiskussionen

Auch im Jahr 2022 konnten wir unsere digitale Reichweite durch neue Formate deutlich vergrößern. Insgesamt verzeichnen wir im Jahr 2022 187 Veranstaltungen – davon 46 analog und 45 digital - mit insgesamt 9.200 angemeldeten Teilnehmer*innen. Teilnehmer*innen, die nur über den Livestream teilgenommen haben, sind hier nicht eingefasst. Außerdem sind wir regelmäßig Gäste auf Podiumsdiskussionen, stellen unsere Ansätze der Wirkungstransparenz oder der Anlage- und Finanzierungsgrundsätze in Workshops und Seminaren vor und schreiben fachliche Artikel in einschlägigen Zeitschriften zu nachhaltigen Themen wie beispielsweise den Klimarisiken.

Dadurch können wir unser Wissen nach außen tragen. Auch unseren GLS Blog nutzen wir, um Wissen nach außen zu kommunizieren. Dort erfahren Sie beispielsweise etwas über Klimamythen, nachhaltiges Wohnen und Interviews mit Wissenschaftler*innen. Alle Highlights aus 2022 finden Sie im Kapitel: Über die Bank hinaus.

Klimawirkung messbar machen

Was ist die X-Degree-Compatibility kurz XDC?

Die Methodik der X-Grad-Kompatibilität (X-Degree-Compatibility) hat right. based on science GmbH entwickelt. Sie zeigt an, wie etwa ein Unternehmen oder eine Anleihe sich auf die Erderwärmung in Form einer Grad-Celsius-Zahl auswirkt. Diese Kennzahl geht deutlich weiter als der reine CO2-Fußabdruck. So ist es möglich, dass wir als Bank angeben können, ob unsere Investitions- und Kreditentscheidungen im Einklang mit dem Pariser Klimaschutzabkommen stehen.

Wofür brauchen wir die XDC?

Neben den klassischen Faktoren der Rendite, Sicherheit und Liquidität müssen auch Nachhaltigkeitsaspekte, wie die Klimawirkung Eingang in Investitions- und Finanzierungsentscheidungen finden. Nur dann können Geldflüsse gezielt in zukunftsträchtige und klimafreundliche Unternehmen und Projekte gelangen. Hierzu ist Transparenz über die Klimawirkung von Fonds und Unternehmen notwendig.

1. Schritt

Wir berechnen die Entwicklung der Emissionsintensität (EI) der betrachteten Einheit (bspw. eines Unternehmens oder Portfolios) vom Basisjahr bis 2100. Hier liegen Annahmen zugrunde, die einem Baseline / Business-as-Usual oder individuell konfigurierten Szenario entsprechen.

2. Schritt

Wir ermitteln die sektor-spezifischen Benchmarks für die betrachtete Einheit: Dies sind EI Pfade für die Sektor-Baseline sowie für verschiedene Klimaziele (bspw. 2,0 °C und 1,5 °C).

3. Schritt

Für jedes Jahr bis 2100 kalkulieren wir die Klima-Performance der betrachteten Einheit in Relation zu den Benchmarks.

4. Schritt

Wir übertragen diese Performance auf die ganze Welt und errechnen so die Menge an Emissionen, die ausgestoßen würde, wenn die gesamte Welt über den gleichen Zeitraum die gleiche Klima-Performance aufweisen würde wie die betrachtete Einheit.

5. Schritt

Mittels eines Klimamodells berechnen wir den Grad an Erderwärmung, den diese Emissionen verursachen würden.

Was sind die Ergebnisse?

- GLS Kreditportfolio: Das Kreditportfolio der GLS Bank ist auch im Jahr 2022 1,5°C kompatibel.

- Innerbetriebliche Prozesse GLS Bank: Die XDC-Berechnung der innerbetrieblichen Prozesse für das Jahr 2022 zeigt: Auch hier sind wir wie bereits 2019-2021 1,5°C kompatibel.

True Cost Accounting: wahre Kosten

True Cost Accounting oder Ökonomie „richtig berechnen“

Unternehmerische Entscheidungen werden häufig unter rein finanziellen Aspekten getroffen. Dabei werden externe Kosten wie Umweltverschmutzung meist nicht berücksichtigt. Die Zahlen zeigen folglich nicht die ganze Wahrheit. Gäbe es ein System, das soziale und ökologische Kosten und Leistungen berücksichtigt, kämen Unternehmen zu anderen Geschäftsmodellen – und Banken zu anderen Kreditentscheidungen.

True Cost: Die Folgen der falschen Preise zahlen wir alle

Für eine Großzahl der Banken stellen die Bilanz und die Gewinn- und Verlustrechnung die wichtigsten Seiten im Rahmen eines Kreditantrags dar. Hier befindet sich das Geschäftsmodell des Unternehmens übersetzt in Zahlen wie Umsatzerlöse, Produktions- und Betriebsmittel und Personal. Nach dieser Grundlage werden Bonitäten bestimmt und Kreditwürdigkeiten berechnet.

Doch: Diese Zahlen zeigen nur die halbe Wahrheit des Geschäftsmodells und damit die Risiko- und Ertragslage des Unternehmens. Artensterben, Waldrodungen und Trinkwasserverschmutzung sind einige Folgen heutiger wirtschaftlicher Aktivitäten, die die Gesellschaft und damit auch Unternehmen bedrohen. Ein Beispiel: Landwirte, die zu viel düngen, gefährden sauberes Trinkwasser, für dessen Aufbereitung die Gesellschaft zahlt. Gleichzeitig gefährden sie jedoch auch die Bodenfruchtbarkeit in ihrem Betrieb.

Negative oder positive Effekte auf Umwelt, Mensch und Gesellschaft werden weder im Produktpreis noch im Unternehmenswert berücksichtigt, sodass die klassische Unternehmensrechnung ein unvollständiges Bild der finanziellen Situation abgibt.

Das setzt falsche Zeichen für Investor*innen und Bürger*innen und führt zu Marktverzerrungen. So müsste ein biologisch angebauter und fair gehandelter Apfel unter Berücksichtigung aller sozialen, ökologischen und gesundheitlichen Folgekosten bspw. eigentlich günstiger sein als ein konventioneller Apfel.

Die Lösung? Werte für ein sozial-ökologisches Wirtschaftssystem

Eine neue Art der Wertebestimmung ist daher notwendig, um bessere ökonomische Entscheidungen treffen zu können, die sozial-ökologische Faktoren einbeziehen. Die Wertebestimmung muss sich zwingend an den Wirkungen auf und Abhängigkeiten von Umwelt und Gesellschaft beziehen.

Verschiedene Methoden, wie z.B. „Richtig Rechnen“ oder „True Cost Accounting“ (TCA) verfolgen genau diesen Ansatz und bemessen für landwirtschaftliche Produkte den „wahren Wert“.

Wirkungstransparenzportal

Seit 1974 gestalten die Menschen der GLS Gemeinschaft den gesellschaftlichen Wandel — hin zu einer sozial-ökologischen Zukunft. Unsere Kund*innen, Mitglieder, Mitarbeiter*innen und Partner*innen engagieren sich leidenschaftlich für ein menschliches Miteinander, regenerative Ökosysteme und eine nachhaltige Wirtschaftsweise. Seit jeher berichten wir ausführlich über die Aktivitäten der Gemeinschaft — anhand von Projektbeispielen in unserer Kundenzeitschrift Bankspiegel.

2018 haben wir mit der Schaffung einer eigenen Stabsstelle Wirkungstransparenz und Nachhaltigkeit nachgelegt. Daran können sich andere ein Beispiel nehmen. Die neue GLS Wirkungstransparenz hat es sich zum Ziel gesetzt, das Transparenzversprechen der GLS Bank, um eine weitere Dimension zu erweitern — und damit unseren gesellschaftlichen Gestaltungsanspruch noch stärker hervorzuheben.

Für diesen Prozess haben wir eine Softwarelösung entworfen. Seit Januar 2020 ist die Erhebung von Wirkindikatoren bei jeder Kreditvergabe verpflichtend. Für jeden Kredit erfassen wir basierend auf unseren Zukunftsbildern die sozial-ökologische Wirkung des Unternehmens oder des Projekts, die wir mit unserer Finanzierung ermöglichen. Die Auswertungen unserer Wirkung werden unter Wie das Geld wirkt veranschaulicht.

Eigene Richtlinien: GLS ImmoWert schreibt die Erfolgsgeschichte nWert weiter

Seit nunmehr über drei Jahren hat die GLS ImmoWert begonnen, zu jedem Wertgutachten für Immobilien nicht nur deren Markt- und Beleihungswert, sondern auch deren nachhaltigen Wert, den ‚nWert‘ zu ermitteln. Wir wollen verstehen und wissen, welche Wirkung die von der GLS Bank beliehenen Immobilien für ein nachhaltige Entwicklung von Gesellschaft und Wirtschaft haben. Dazu müssen wir diese Eigenschaften messen können. Unsere Messlatte ist das nWert-Rating.

Was uns besonders freut: die Deutsche Gesellschaft für Nachhaltiges Bauen (DGNB) hat nWert geprüft und für gut befunden. Es darf sich ein von der „DGNB anerkanntes Nachhaltigkeitsrating“ nennen.

nWert ist für die erfahrenen Gutachter*innen der GLS ImmoWert inzwischen Berufsalltag. Aber wir bleiben nicht stehen, wir wollen und müssen die Dynamik der Fragen nach Umwelt- und Klimarisiken aufnehmen und schreiben aktuell nWert fort, in dem die Indikatoren auf Aktualität geprüft und ggf. neue Indikatoren eingefügt werden. Zugleich werden auch die Anforderungen der Digitalisierung mit berücksichtigt.

Auszeichnung Online Invest

GLS Invest Digital: der Beste

Dass unser Digitaler Anlage-Assistent die beste Wahl ist, bestätigt das Magazin CAPITAL in seiner Dezemberausgabe. Im Ranking „Das sind die besten nachhaltigen Robo-Advisor“ setzt es unseren Anlage-Assistenten auf Platz 1.

Insgesamt waren 16 nachhaltige digitale Anlageassistenten im Test. In allen drei Kategorien „ESG-Produktqualität“, „Produkttransparenz“ und „Nachhaltigkeit im Unternehmen“ glänzt GLS Invest Digital gleichermaßen mit höchsten Punktzahlen

Neue Banking App

Banking und Wirkung – das kann unsere neue GLS Banking App. Mit der neuen App haben Sie nicht nur Ihr Konto im Blick und erledigen mobil und sicher Ihre Bankgeschäfte. Die GLS Banking App zeigt Ihnen auch, wie Ihr Geld wirkt. Zum Beispiel in gemeinschaftlichen Wohnprojekten, Wind- und Solarparks oder Schulen und Pflegeeinrichtungen. Alleine 2022 haben die von uns neu finanzierten Vorhaben unter anderem über 94.500 m² Wohnraum geschaffen, 232 Millionen Kilowattstunden grünen Strom erzeugt und fast 148.800 Tonnen CO2-Äquivalente nicht emittiert.

Taler

Zwischen 2021 und 2022 wurde durch den Vorstandsstab „Technische Innovation“ der GLS Bank das TALER Bezahlsystem zusammen mit Taler Systems SA getestet. Taler ist ein elektronisches, tokenisiertes, quelloffenes Zahlungssystem. Es verwendet keine Blockchain sondern Blindsignaturen, um die Privatsphäre der Nutzer*innen zu schützen. Es erfüllt höhere ethische Anforderungen als die derzeit dominierenden elektronischen Zahlungssysteme, da der/die Zahlende anonym ist, während Händler*innen identifiziert und steuerpflichtig sind. Es ist ideal für Mikrozahlungen. Leistungen wie Downloads ö.Ä. werden mit EUR bezahlt, anstatt mit dem Empfang von Werbebotschaften oder der Preisgabe von eigenen Daten.

Das gesetzte und erreichte Ziel war, das Bezahlsystem in seinen technischen und regulatorischen Dimensionen einer Machbarkeitsprüfung zu unterziehen.

Was sind unsere Gründe? Wir wollen das digitale Bezahlen ermöglichen. Gleichzeitig soll aber – ähnlich wie beim Bargeld – die Anonymität gewahrt bleiben, um die informationelle Selbstbestimmung zu wahren. Der Schwerpunkt liegt eher auf der Bürgerdimension als auf der kommerziellen Verbraucherdimension.

Uns ist wichtig, dass digitale Bezahlmöglichkeiten weiterhin divers bleiben und hier auch die soziale Nachhaltigkeit der Bezahlinfrastruktur mitgedacht wird.

Effizienztheorie des Finanzmarktes

Nur allzu gut kennen wir alle die Beschwörung des Marktes, der alles regeln wird und effiziente Entscheidungen trifft. Immer wieder hat sich diese Vorstellung als nicht haltbar erwiesen und es wurden Regeln definiert, die Versäumnisse und Fehlentwicklungen der Marktkräfte besser eindämmen sollten, um sie dann im weiteren Verlauf wieder aufzuweichen. Eine nachhaltige Entwicklung jedoch braucht unter heutigen Bedingungen dringlich den Finanzmarkt und umgekehrt. Wir haben eine Theorie über den Finanzmarkt als Hebel des Wandels formuliert.

Erfahren Sie in der folgenden Ausführung mehr darüber. Ein Kompass — die Effizienztheorie des Finanzmarkts — dem System den Spiegel vorhalten

Weltweit diskutieren Experten, Politiker, Zivilgesellschaft und Wirtschaftsakteure über die exponierte Rolle des Finanzmarkts als Katalysator für eine nachhaltige Entwicklung. Die Mobilisierung von marktwirtschaftlichen Kapitalströmen ist unabdingbar für die Finanzierung der Nachhaltigkeitsziele der lokalen, nationalen und internationalen Gemeinschaften. Dabei geht diese Vorstellung einher mit einer Wahrnehmung, die Finanzmärkten unterstellt, dass diese Märkte funktionell-effizient Kapitalgeber und Kapitalnehmer zusammenbringen. Für diese effiziente Funktion geht die Theorie davon aus, dass Märkte idealtypisch funktionieren und der Markt sich selbst regelt. Diese ökonomische Idee ist jedoch reine Theorie und in der Praxis falsch.

Der freie Markt hat dafür gesorgt, dass eine starke ökonomische Ungleichheit herrscht und die Ressourcen von Menschen, Tieren und der Planet ausgebeutet wurden. Daher gilt es, neue Vorstellungen des Finanzmarktes zu schaffen. Dabei müssen Imperative einer sozial-ökologischen Transformation unserer Gesellschaft in den Vordergrund gerückt und reine Wachstums- sowie Profitdogmen überwunden werden. Im Folgenden finden Sie die Darstellung und Beschreibung einer abgewandelten Effizienztheorie des Finanzmarktes. Wir sind der Überzeugung, dass wir unter Anwendung der hier beschriebenen Grundlogiken einen entscheidenden Beitrag zu einem klimagerechten Wandel leisten können.

Von Finance zu Sustainable Finance? — System Change Stories

Nutzt man jedoch die Idee der idealtypischen Funktionsweise des Finanzmarktes und dreht diese um, ergeben sich vielversprechende Ansätze. Diese führen dem System die eigene Dysfunktionalität vor Augen, definieren mittels Marktmechanismen sozial-ökologische Argumente und stellen insgesamt die Frage nach der Nutzenstiftung vergangener Marktideologien für eine menschen- und umweltzentrierte Wirtschaftsweise.

Nehmen wir also an, wir vereinbaren, dass die sozial-ökologische Transformation das wichtigste Gut einer Wirtschaft sind und zur gesellschaftlichen und wirtschaftlichen Stabilisierungseffizienz führen, so müssten derzeit verfügbare Informationen zu den Nachhaltigkeitswirkungen von Kapitalnehmer und Kapitalgeber deutlich erweitert und allen Marktteilnehmern symmetrisch zugänglich gemacht werden.

Die Marktteilnehmer müssten dazu eine Mündigkeit zu den Herausforderungen, Bedingungen und Werten einer nachhaltigen Entwicklung aufbauen, diese für sich selbst definieren und selbst argumentieren. Aufseiten der Allokationseffizienz ergäbe sich die Notwendigkeit, den Dreiklang aus Rendite, Liquidität und Risiko um die Dimension Nachhaltigkeit zu erweitern, bzw. diese zu einem integralen Bestandteil des Dreiklangs zu machen da ohne deren Berücksichtigung diese Allokationseffizienzen nicht fundiert und ganzheitlich erfasst und realisiert werden können (siehe hierzu zum Beispiel das BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken).

Es ergäbe sich also potenziell ein Kreislauf, der die Unzulänglichkeiten und Dysfunktionalitäten der bisherigen Funktionsweise von Finanzmärkten offenlegt und deren gewünschte Grundfunktion als stabilisierendes Element des wirtschaftlichen und gesellschaftlichen Zusammenlebens in den Vordergrund rückt. Dadurch können konkrete Handlungsbedarfe abgeleitet werden, die der sozial-ökologischen Nachhaltigkeit zu einer echten Verankerung in wirtschaftlichen Prozessen verhelfen.

Der Finanzmarkt könnte somit die treibende Kraft für einen systemischen Wandel werden, insofern wir dessen negativen Tendenzen bestmöglich durch die Realisierung von Informations-, Allokations- und Stabilisierungseffizienz entgegenwirken. Ein letztes wichtiges Element der oben ausgeführten Überlegungen betrifft die Interpretationsschemata, mittels derer Informationen gefiltert und gedeutet und dann für Allokationsentscheidungen nutzbar gemacht werden. Nehmen wir zum Beispiel an, wir nutzen ausschließlich Nachhaltigkeitsinformationen, die uns Auskunft über Risikominderung oder verbesserte Renditerisikoprofile gewähren, werden normativ- ethische Ansprüche tendenziell nicht ausreichend berücksichtigt. Das mündige Subjekt, der Rahmengeber und alle Akteure des Finanzmarktes haben also die Möglichkeit, Ansätze zu entwickeln, die das bestmögliche Interpretationsschema für effiziente Allokationsentscheidungen und die Erreichung von sozial-ökologischer Stabilisierung erlauben.

Wirkungsmessung

Konzept und Methodik der GLS Wirkungsmessung

Die GLS Bank ist als sozial-ökologische Bank zugleich gesellschaftliche Mitgestalterin. Im Folgenden legen wir da, wie wir unsere Wirkung verstehen, uns für den Wandel einsetzen und in welchen Logiken und Modellen wir denken.

Um das Transparenzversprechen der GLS Bank zu erweitern, implementieren wir die GLS Wirkungsmessung und Wirkungstransparenz für die verschiedenen Bereiche im Kerngeschäft der Bank, insbesondere das Kreditgeschäft und unser Engagement an den Kapitalmärkten. Um unsere Wirkung gemeinsam denken, verstehen und stärken zu können, orientieren wir uns an bestehenden Konzepten und Ansätzen der Wirkungsmessung. Damit schlagen wir die Brücke zwischen wissenschaftlichem Anspruch und Praxistauglichkeit.

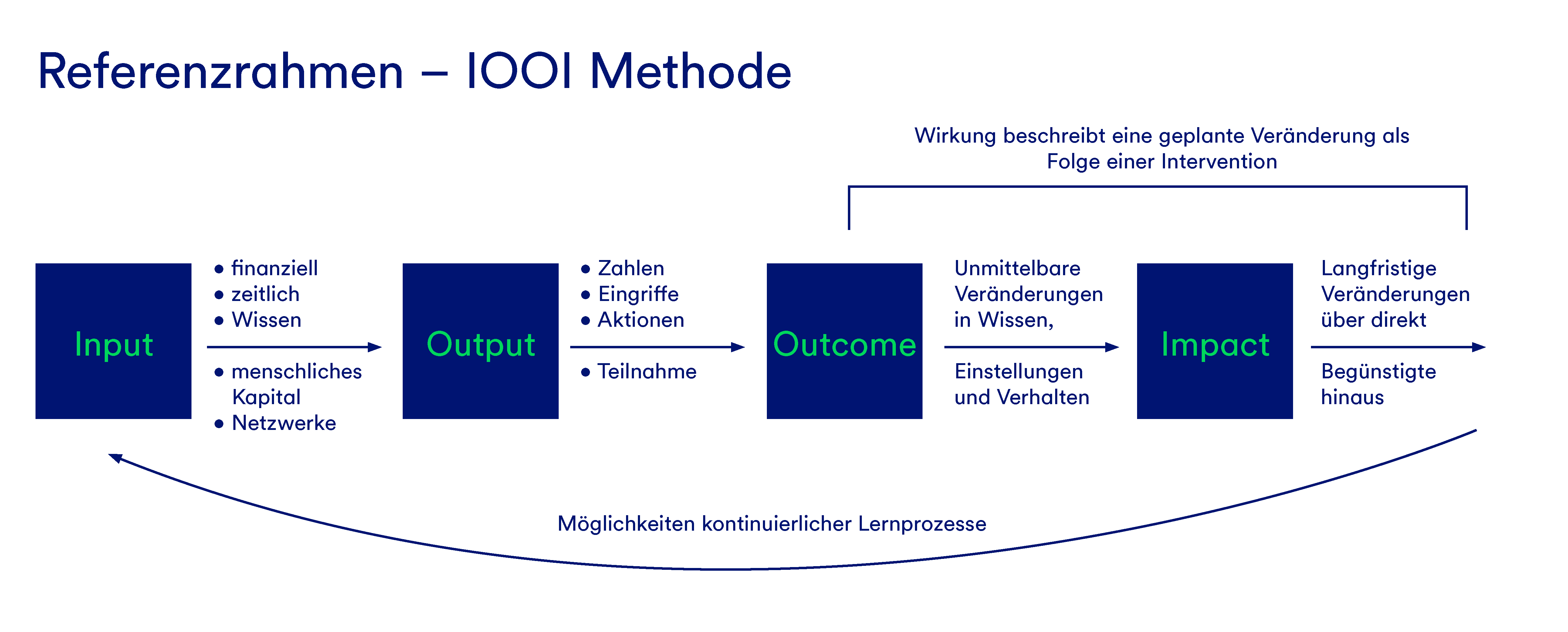

Ein gemeinsames Wirkungsverständnis

Unter Wirkung verstehen wir grundsätzlich ein bewirktes Ergebnis oder eine Veränderung eines Zustandes, resultierend aus einer intendierten oder nicht-intendierten Kraft, Intervention oder sonstiger Beeinflussung. Hinzu kommt, dass Wirkung ganz unterschiedliche Facetten und Dimensionen aufweisen kann. Dazu zählen u.a. die zeitliche Perspektive (kurzfristige vs. langfristige Wirkung), die Intention (geplante vs. ungeplante Wirkung), die Wertigkeit (erwünschte vs. unerwünschte Wirkung) sowie der Betrachtungsrahmen (etwa individuelle vs. gemeinsame Wirkung). Neben dieser Mehrdimensionalität der Wirkung lässt sich festhalten, dass Wirkung kein statisches Phänomen ist, sondern vielmehr als Prozess verstanden werden kann. Zudem findet eine sozial-ökologische Wirkung, wie wir sie verstehen, nicht isoliert statt, sondern ist immer in einen Kontext eingebettet.

Um die Komplexität des Begriffs Wirkung zu reduzieren und gleichzeitig in eine operative Wirkungsmessung und -transparenz überzugehen, verwenden wir zwei komplementäre Konzepte aus dem wissenschaftlichen Diskurs zur Wirkungsmessung im sozialen und non-profit Bereich: die so genannte Theory of Change (ToC) und das Logikmodell Input, Output, Outcome, Impact (IOOI).

Transparenz & Reflektion als Grundlage für den sozial-ökologischen Wandel

Die Ergebnisse unserer Wirkungsmessung machen wir allen Kund*innen, Mitglieder*innen und Interessierten transparent. Unser Ziel ist es, den Menschen der GLS Gemeinschaft offen zu legen, wie wir gemeinschaftlich Geld als sozial-ökologisches Gestaltungsmittel einsetzen können. Dabei wollen wir eine möglichst hohe Alltagsrelevanz erreichen. Dies bedeutet, dass wir unsere Wirkungstransparenz bei den alltäglichen Kaufentscheidungen unserer Kund*innen (Kaufgeld), dem Sparen & Investieren (Leihgeld) und der Spendentätigkeit (Schenkgeld) sichtbar machen und damit mündige Entscheidungen unterstützen wollen. Dies geschieht dann sowohl auf Ebene der individuellen Kund*innen mittels Informationen zur persönlichen Wirkung, als auch auf Ebene der GLS Gemeinschaft zur gemeinsamen Wirkung. So entstehen gemeinsames Bewusstsein, Verständnis und Gestaltungskraft für einen sozial-ökologischen Wandel.

Die Ergebnisse dienen aber ebenso zur kritischen Reflektion unseres eigenen Handelns als GLS Bank. Erreichen wir positive gesellschaftliche Wirkung? Werden wir unserem Auftrag des Einsatzes von Geld als gesellschaftlichem Gestaltungsmittel gerecht? Können wir unsere Kund*innen in ihrer Wirkung stärken? Welche Aspekte unserer Arbeit oder der allgemeinen gesellschaftlichen Rahmenbedingungen müssen wir verbessern? Die gemeinsame Diskussion, der Blick auf die eigene und die gemeinschaftliche Wirkung ermöglicht ko-kreative Prozesse und Veränderungen.

Die Inhalte der Wirkungstransparenz werden somit stetig weiterentwickelt, da sich Rahmenbedingungen, Bedürfnisse und Erkenntnisse ändern und wir laufend neue Lösungsansätze entwickeln müssen und wollen. Gestalten Sie mit, für eine Zukunft, die wir wollen!

Was von außen stärkend auf Innovationen wirkt

Weltweite Forschung

Weltweit forschen Wissenschaftler*innen an Themen, die auch uns bewegen. Wir nehmen die vielen verschiedenen Publikationen und Studien wahr, beschäftigen uns damit, welche Implikationen ihre Erkenntnisse für uns als Bank haben und berücksichtigen diese soweit wie möglich und relevant in unserem Kerngeschäft.

Digitalisierung

Die Digitalisierung beeinflusst unser Leben in fast allen Bereichen. Sie macht auch vor uns als Bank nicht Halt. Daher nutzen wir die Möglichkeiten der Technik und entwickeln damit verschiedene Softwarelösungen, die den Alltag für uns und unsere Kund*innen leichter macht. Gleichzeitig können wir die Digitalisierung nutzen, um die GLS Kund*innen digital zu erreichen, mittels Informationsveranstaltungen und Workshops.

Gesellschaftliche Herausforderungen

Die gesellschaftlichen und ökologischen Herausforderungen unserer Zeit zwingen uns dazu, entsprechende Lösungsansätze zu entwickeln. Daher versuchen wir durch verschiedene Konzepte und Methoden auf die Herausforderungen aufmerksam zu machen und sie anschaulich darzustellen.

Ein Beispiel ist der Klimawandel, auf den wir einerseits mit unseren Finanzierungen und Investitionsangeboten reagieren und uns gleichzeitig auch politisch für den Klimaschutz engagieren. Wir sehen uns als GLS Bank als Mitglied der Gesellschaft und treten deshalb für die Interessen der Gemeinschaft ein.

Unsere Haltung zu den Sustainable Development Goals

Den Einen sind die Ziele für eine nachhaltige Entwicklung (engl. Sustainable Development Goals) der Vereinten Nationen vollkommen unbekannt, bei den Anderen ist selbst die englische Abkürzung SDGs bereits im Vokabular verankert. Wir möchten die SDGs im Folgenden kritisch reflektieren.

Die SDGs sind insofern positiv zu bewerten, als dass Sie

- eine internationale Vereinbarung zu Nachhaltigkeit darstellen, die Entwicklungsleitlinien für alle Länder der Vereinten Nationen definiert und globale Partnerschaften sowie Engagement fordern

- Nachhaltigkeit a) im Einklang von Ökonomie, Ökologie und Sozialem verstehen; b) Industrie-, sowie Schwellen- und Entwicklungsländer mitdenken, c) unterschiedliche politische, wissenschaftliche, gesellschaftliche und privatwirtschaftliche Akteure auf d) nationalen, regionalen und lokalen Ebenen adressieren

Die SDGs sind kritisch zu bewerten, als dass

- die Bekämpfung von Klimawandel nicht explizit mitgedacht wird und diese in Konkurrenz zu einigen Zielen steht

- das Zusammenspiel der Ziele nicht ausreichend berücksichtig wird, sodass einzelne Ziele miteinander im Konflikt stehen oder unerwünschte negative Implikationen erzeugen

- die Erfüllung auf Basis von Freiwilligkeit zu wenig ambitionierten Maßnahmen und zu geringen Fortschritten führt

- die SDGs leicht zu Marketingzwecken im Sinne von Greenwashing (auch Rainbow-Washing oder SDG-Washing genannt) missbraucht werden können

- das Wachstumsdogma der Wirtschaft unkritisch fortgeführt wird und ein notwendiges systemkritisches Umdenken kaum Berücksichtigung findet

- Aspekte, die für die persönliche Entwicklung im Einklang mit Körper, Geist und Seele relevant sind, - wie z.B. Kultur – vernachlässigt werden

Als GLS Bank werden wir die SDGs konstruktiv-kritisch begleiten und gemeinsam mit den Menschen der Gemeinschaft unsere Aktivitäten weiterhin auf die Erreichung einer nachhaltigen Entwicklung ausrichten. Doch wir brauchen mehr – für eine Zukunft, die wir wollen!

Nachfolgend befindet sich unsere ausführliche Stellungnahme zu den SDGs.